Grundbesitz – darunter fallen unbebaute und bebaute Grundstücke sowie land- und forstwirtschaftliche Betriebe – wird in Deutschland vollständig neu bewertet. Entscheidend hierfür ist der Wert des Grundbesitzes zum Stichtag 1. Januar 2022. Ab dem Jahr 2025 wird die Grundsteuer auf Basis des reformierten Grundsteuerrechts von den Städten und Gemeinden erhoben.

Rund 2,5 Millionen wirtschaftliche Einheiten in Rheinland-Pfalz

Die Feststellungen der Grundsteuerwerte sollen in Rheinland-Pfalz bis Mitte des Jahres 2024 weitgehend abgeschlossen sein. Das bedeutet, dass die Finanzämter des Landes rund 2,5 Millionen wirtschaftliche Einheiten (bundesweit rund 36 Millionen wirtschaftliche Einheiten), z.B. Einfamilienhäuser, Eigentumswohnungen, Geschäftsgrundstücke, Mietwohngrundstücke, aber auch land- und forstwirtschaftliche Betriebe, neu bewerten müssen. Anhand der daraus berechneten Messbeträge können die Städte und Gemeinden dann ihren jeweiligen Hebesatz festlegen und die neue Grundsteuer ab dem Jahr 2025 erheben.

Anders als bei der Hauptfeststellung der Einheitswerte, die in den westdeutschen Bundesländern letztmalig zum 1. Januar 1964 stattgefunden hat, werden nunmehr alle Daten digital erfasst.

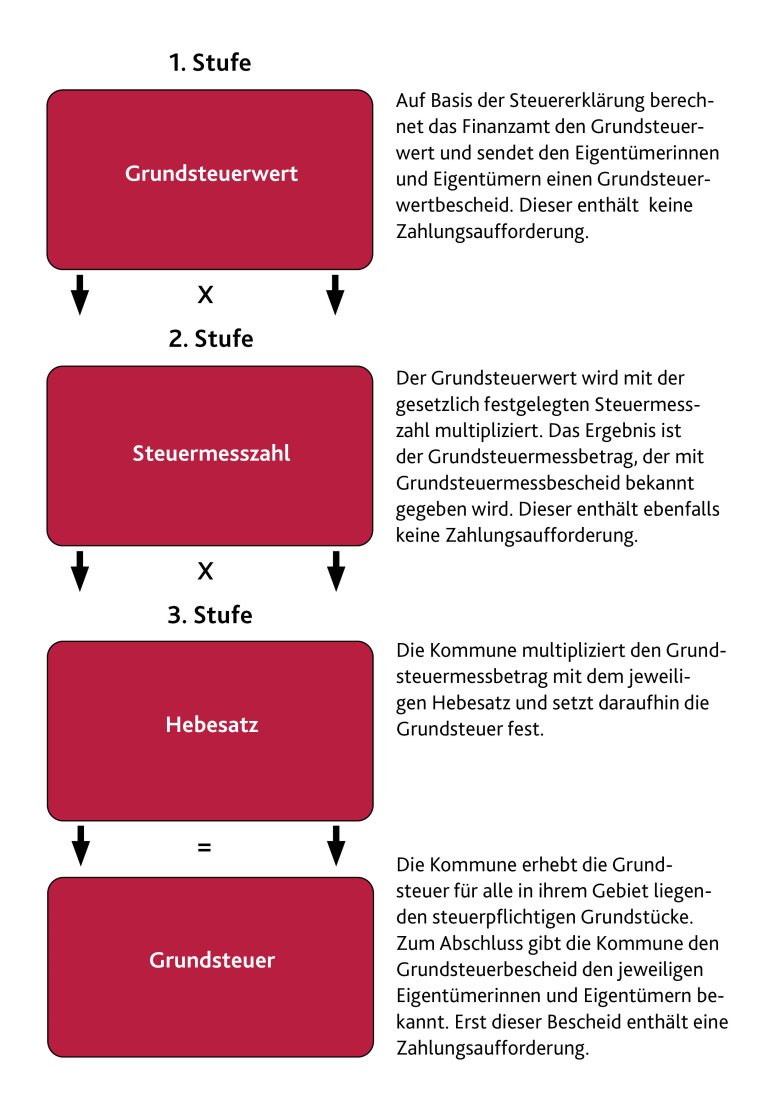

Die bisherige dreistufige Berechnung der Grundsteuer wird in Rheinland-Pfalz beibehalten:

Was bedeutet die Grundsteuerreform für Eigentümerinnen und Eigentümer von Grundbesitz?

Damit der Grundsteuerwert nach den tatsächlichen Verhältnissen sowie den Wertverhältnissen des Grundstücks (und der Gebäude) zum Stichtag 1. Januar 2022 ermittelt werden kann, müssen Eigentümerinnen und Eigentümer von unbebauten und bebauten Grundstücken sowie von Betrieben der Land- und Forstwirtschaft alle zur Feststellung des Grundsteuerwerts erforderlichen Angaben an das jeweils zuständige Finanzamt übermitteln. Hierfür werden nur wenige Daten benötigt. Dabei handelt es sich beispielsweise um die amtliche Fläche des Grundstücks, Wohn-/Nutzfläche, Baujahr, Bodenrichtwert.

Die Erklärungen sind elektronisch zu übermitteln. Dies kann ab dem 1. Juli 2022 kostenlos über das Steuerportal “MeinELSTER” (www.elster.de) erfolgen. Hier finden sich die Formulare zur Grundsteuer unter „Formulare & Leistungen“. Ebenfalls kann die Übermittlung über Drittsoftware erfolgen.

Die Frist zur Abgabe der Feststellungserklärung soll am 31. Oktober 2022 enden.

Zu zahlen ist die Grundsteuer nach neuem Recht jedoch erst ab dem Jahr 2025. Hierzu versenden die Städte und Gemeinden gesonderte Zahlungsaufforderungen.

Bis dahin erfolgt die Bemessung der Grundsteuer nach bisherigem Recht und der darauf basierenden Bemessungsgrundlage.

Service für Eigentümerinnen und Eigentümer

Als Service plant die Steuerverwaltung Rheinland-Pfalz, den Eigentümerinnen und Eigentümern von Grundbesitz im Regelfall ein Informationsschreiben zuzusenden. Diesem Schreiben sind die der Steuerverwaltung vorliegenden Geobasisdaten zum jeweiligen Grundbesitz beigefügt (sog. Datenstammblatt als Ausfüllhilfe). Soweit diese Angaben aus Sicht der Erklärungspflichtigen zutreffend sind, können die entsprechenden Daten in die abzugebende Feststellungserklärung übernommen werden.

Das Datenstammblatt enthält Angaben zum Stichtag 1. Januar 2022, wie z. B.

- Aktenzeichen,

- Flurstückskennzeichen,

- Lagebezeichnung,

- amtliche Fläche,

- Bodenrichtwert.

Folgende Daten müssen unter anderem von den Eigentümerinnen und Eigentümern selbst ermittelt werden:

- Wohn-/Nutzfläche (z.B. in Bauunterlagen zu finden)

- Anzahl der Wohnungen

- Anzahl der Garagen/Tiefgaragenstellplätze

- Baujahr

Der Versand dieser Informationsschreiben ist in der Zeit von Mai bis Juli 2022 vorgesehen.

Ausgenommen von diesem Zeitfenster sind aktive land- und forstwirtschaftliche Betriebe, inklusive verpachtete Ländereien (Stückländereien). Hier werden gesonderte

Informationsschreiben im August 2022 versendet.

Grund für diese nachgelagerte Versendung ist die Komplexität der Bewertung der land- und forstwirtschaftlichen Betriebe. Im Zuge der Grundsteuerreform wurde die bewertungsrechtliche Abgrenzung zwischen land- und forstwirtschaftlichem Vermögen und Grundvermögen punktuell neu geregelt. Das bedeutet u.a., dass Gebäude bzw. Gebäudeteile, die Wohnzwecken dienen und bisher im land- und forstwirtschaftlichen Vermögen bewertet wurden, zukünftig dem Grundvermögen zugeordnet und damit im Ergebnis der Grundsteuer B unterworfen werden. Hierfür benötigen die Finanzämter ausreichend Zeit zur Aktualisierung des Datenbestandes.

Wichtige Termine:

⇒ 1. Januar 2022: Hauptfeststellungszeitpunkt zur Ermittlung von Grundsteuerwerten.

⇒ Ende März 2022: Öffentliche Aufforderung durch das Bundesministerium der Finanzen zur Abgabe

der Feststellungserklärungen.

⇒ Mai bis August 2022: Versand eines Informationsschreibens samt Daten zum Grundbesitz im Bereich

des Grundvermögens bis Juli 2022, im Bereich des land- und forstwirtschaftlichen

Vermögens im August 2022.

⇒ 1. Juli 2022: Beginn der elektronischen Annahme der Feststellungserklärung über ELSTER

(www.elster.de).

⇒ 31. Oktober 2022: Ende der Frist zur Abgabe der Feststellungserklärung.

⇒ 1. Januar 2025: Entstehungszeitpunkt der reformierten Grundsteuer

Weitere Informationen finden sich unter: www.fin-rlp.de/grundsteuer